Vermögensaufbau

Zeit zum Umdenken! Fonds Europe Financial Services

Entdecken Sie die Welt der Investmentfonds

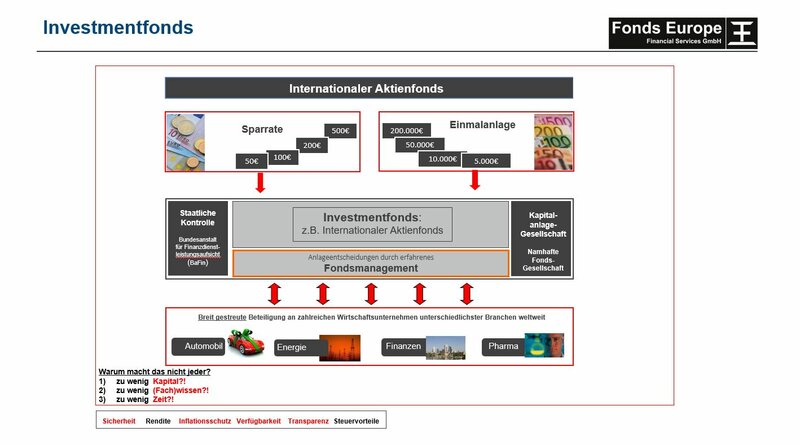

Investmentfonds, also professionell verwaltete Portfolios, sind ein einfacher Weg, in Aktien und/oder Anleihen zu investieren. Anleger kaufen Anteile an einem Fonds. Die jeweilige Fondsgesellschaft tätigt mit allen eingegangenen Geldern im Auftrag der Anleger Investments. Ein Anteil ist somit eine Beteiligung am Fondsvermögens

Wofür sparen Sie gerade?

Die meisten Menschen sparen, um sich kurz- oder mittelfristig einige Wünsche zu erfüllen:

Neue Kleidung, eine ausgefallene Uhr, ein großer Flatscreen, ein sportliches Auto oder eine Traumreise. Wer langfristig spart, hat die Ausbildungssicherung der Kinder im Auge, die eigenen vier Wände oder die Vorsorge und das Alterseinkommen.

Zur Wunscherfüllung wird - mal mehr mal weniger - Kapital benötigt. Damit das benötigte Kapital zum richtigen Zeitpunkt zur Verfügung steht, ist die Wahl der passenden Anlagealternative besonders wichtig.

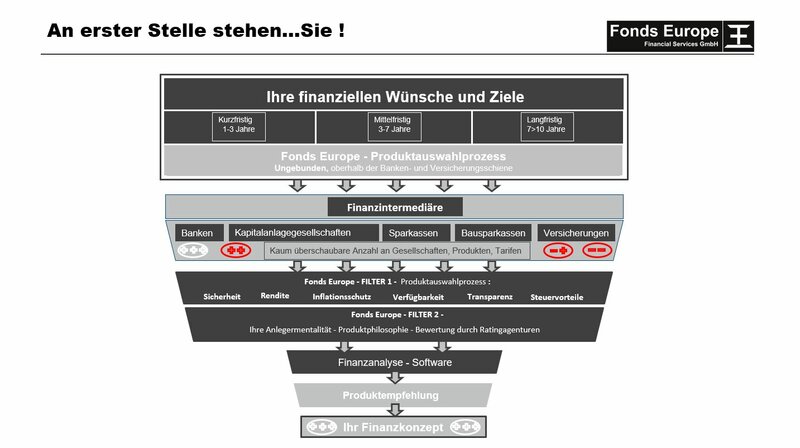

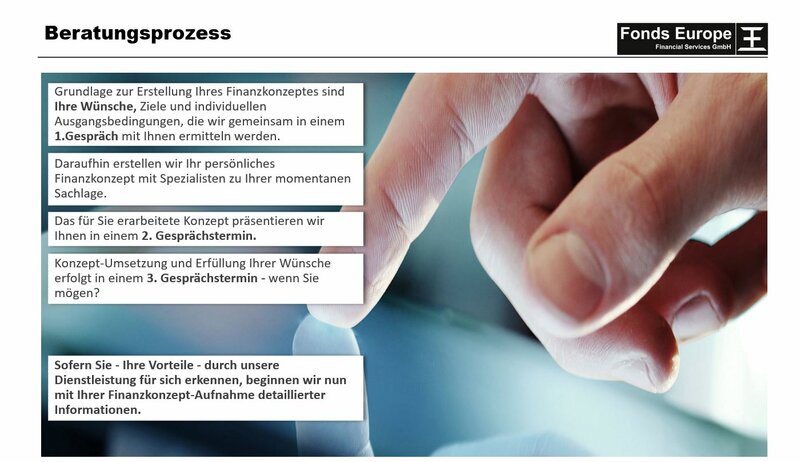

Innerhalb des Fonds Europe Beratungsprozesses ermitteln wir ausführlich Ihre bisherigen Erfahrungen mit Finanzprodukten, Ihr Risikoprofil sowie Ihre Wünsche und Bedürfnisse, um intelligente und individuelle Anlageempfehlungen aussprechen zu können, die zu Ihnen passen.

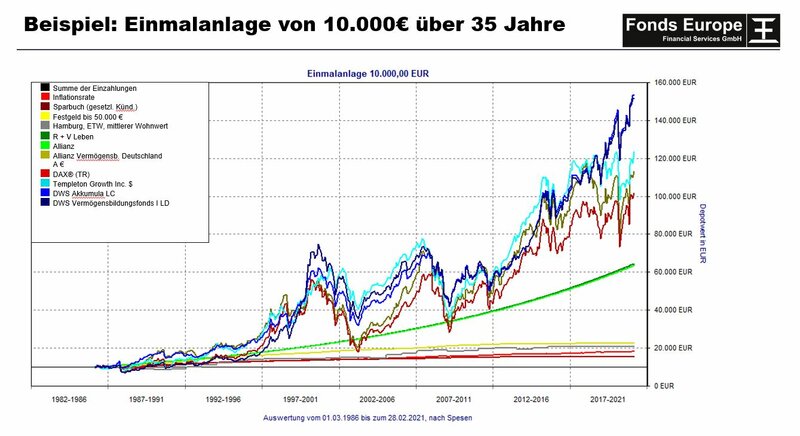

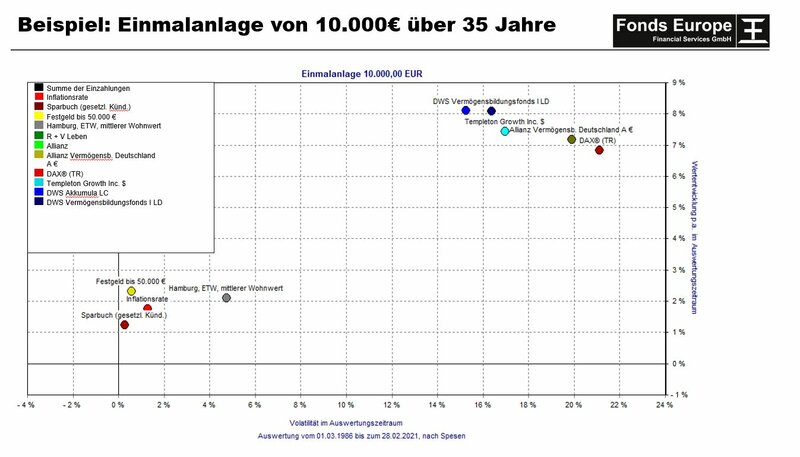

Warum in Fonds investieren? - Beispiele der Vergangenheit echter Anlagen

Fondsarten im Überblick

Aktienfonds

Im Hinblick auf die Anzahl handelbarer Fonds, gehören Aktienfonds zu den zahlenmäßig am häufigsten vertretenen Fonds.

Alleine in Deutschland sind derzeit über 1.000 verschiedene Aktienfonds handelbar. Innerhalb der Kategorie der Aktienfonds gibt es natürlich noch viele verschiedene Arten von Fonds im Hinblick auf geografische oder regionale Bezüge der im Fonds enthaltenen Wertpapiere. Sehr beliebt und von den verschiedensten Fondsgesellschaften angeboten, sind zum Beispiel Aktienfonds, die nur Werte aus dem Deutschen Aktienindex (DAX) enthalten.

Hier verpflichten sich die Fondsmanager, nur DAX-Werte wie zum Beispiel Daimler Chrysler, Deutsche Telekom etc. zu kaufen.

Weitere Arten von Aktienfonds sind Fonds, die in große europäische Firmen investieren, weltweite Unternehmen, Schwellenländer wie Indien, oder in bestimmte Branchen wie zum Beispiel Telekommunikation oder Automobile.

Ein Aktienfonds kann sowohl als Kapitalanlage (Erwerb einer größeren Summe) als natürlich auch als Fondssparplan genutzt werden.

Letztere Variante ist besonders als Anlage vermögenswirksamer Lesitungen und als Altersvorsorge sehr beliebt. Beim Fondssparpaln werden

für einen festen monatlichen oder vierteljährlichen Euro-Betrag Anteile des Fonds erworben.

Der Vorteil hierbei ist der so genannte Cost-Average-Effekt, das bedeutet, man kauft viele Anteile, wenn der Preis des Fonds gerade niedrig ist, und weniger Anteile bei höheren Preisen, was natürlich ein Vorteil gegenüber dem Kauf von festgelegten Anteilsmengen pro Monat ist.

Mischfonds

Nicht immer ist es sinnvoll in Aktienfonds investiert zu sein.

Wenn es beispielsweise an den Märkten abwärts geht oder sich die Kurse über einen längeren Zeitraum seitwärts bewegen, haben Fondsmanager von Aktienfonds das Problem, aufgrund ihrer Vorgaben trotzdem zu einem festgelegten Mindestprozentsatz in Aktien investieren zu müssen.

Die Folge sind Kursrückgänge oder seitwärts verlaufende Notierungen des Fonds.

Hier kommen die Vorteile von Mischfonds zum Tragen.

Sie können sowohl in Aktien als auch in Anleihen investieren. Damit nutzen sie die Möglichkeiten beider Anlageformen und können zum einen dafür sorgen, dass der Anleger in Zeiten steigender Kurse durch einen hohen Aktienanteil möglichst gut davon profitiert und in Zeiten stagnierender oder fallender Kurse ein hoher Anteil von Anleihen für feste Erträge sorgt.

Dabei gibt es zwei Ausprägungen von Mischfonds:

- Mischfonds mit festgelegtem Verhältnis zwischen Aktien und Anleihen

Der Vorteil für den Anleger besteht bei dieser Art von Mischfonds darin, dass er bereits im Vorfeld genau einschätzen kann, wie der Fonds investiert. Nachteilig ist eine solche feste Aufteilung immer dann, wenn zum Beispiel über einen längeren Zeitraum die Aktienkurse auf breiter Front steigen, denn dann kann er aufgrund seiner festen Quote nur unterproportional an den Kursanstiegen teilhaben. Ebenso ist es bei auf breiter Front nachgebenden Kursen. Die feste Aktienquote verhindert hier ein vollständiges Umschichten in sichere Anleihen und kann so für Kursverluste sorgen.

- Mischfonds mit variablem Verhältnis zwischen Aktien und Anleihen

Die oben genannten Nachteile können Anleger umgehen, indem sie in Mischfonds mit variablem Verhältnis von Aktien und Anleihen investieren. Je nach Markteinschätzung kann das Fondsmanagement hier von 100 Prozent Aktien bis 100 Prozent Anleihen das Fondsvermögen nach eigener Einschätzung und ohne Beschränkungen investieren. Dabei sollte sich der Anleger nur im Klaren darüber sein, dass er bei extremen Ausprägungen zwischenzeitlich auch mal einen reinen Aktienfonds (100 Prozent Aktienquote) oder einen reinen Rentenfonds (100 Prozent festverzinsliche Wertpapiere) im Depot hat.

Offene Immobilienfonds

Offene Immobilienfonds bieten gleich mehrere Vorteile:

attraktive Renditen, steuerfreie Erträge und langfristige Sicherheit.

Aus diesem Grund eignen sie sich hervorragend als Basis jedes langfristig ausgerichteten Depots.

Die Rendite Offener Immobilienfonds bewegt sich bei guten Fonds im Durchschnitt zwischen 3 und 4% pro Jahr, in guten Jahren auch bis zu 5,5% pro Jahr.

Dabei sind auch die Kursschwankungen relativ gering und was noch viel wichtiger ist:

Offene Immobilienfonds entwickeln sich völlig unabhängig vom Aktienmarkt und bieten so einen Sicherheitspuffer im Depot sowie die in vielen Depots fehlende Diversifizierung der Investments.

Mit ihrer Funktionsweise machen offene Immobilienfonds etwas, was bis zu ihrem Erscheinen nicht möglich war:

- sie machen ein absolut illiquides Vermögen wie eine Immobilie liquide und handelbar.

Dabei stellen sie eine einmalig in Deutschland existierende Form der Sachwertanlage dar, denn in anderen Ländern existieren solche Fonds nur in geschlossener Ausführung.

Um die Anteile eines Offenen Immobilienfonds bewerten zu können, ist es erforderlich, die durch den Fonds verwalteten und zum Fondsvermögen gehörenden Immobilien zu bewerten. Hier steckt noch erhebliches Verbesserungspotential, denn besonders in Zeiten starker Marktbewegungen, können diese Bewertungen durch Gutachter und Sachverständige vom Marktwert erheblich abweichen.

Fließen einem Offenen Immobilienfonds in zu kurzer Zeit zu viele Mittel durch anlagefreudige Anleger zu, so kann es durchaus vorkommen, dass dieses Geld nicht schnell genug in neue Objekte investiert werden kann. In solch einem Fall wandelt sich ein Offener Immobilienfonds in eine Mischung aus Geldmarkt- und Immobilienfonds, da die überschüssigen Gelder meist in Geldmarkttitel investiert werden, um bis zum Finden geeigneter Objekte eine angemessene Verzinsung auf das vorhandene Kapital zu erzielen. Durch ihre beständige Wertentwicklung und die Erzielung positiver Renditen auch in schwierigen Börsenphasen, eignet sich ein Offener Immobilienfonds als Basisinvestment und Risikopuffer in so gut wie jedem Depot.

Auf Grund der in der Vergangenheit aufgetretenen Liquiditätsprobleme wurden die Regeln, nach denen Anleger ihre Anteile zurückgeben können, nach und nach verschärft.

Für Käufe seit dem 22. Juli 2013 gelten die folgenden Regeln:

Anteilrückgaben sind bei Immobilien-Sondervermögen erst nach Ablauf einer Mindesthaltefrist von 24 Monaten möglich.

Anteilrückgaben sind unter Einhaltung einer Rückgabefrist von zwölf Monaten durch eine unwiderrufliche Rückgabeerklärung gegenüber der Kapitalanlagegesellschaft zu erklären.

Die Frist zur Rücknahmeaussetzung bei fehlender Liquidität des Fonds beträgt 36 Monate.

Reicht diese Frist nicht, erlischt das Recht der Kapitalanlagegesellschaft, den Fonds zu verwalten.

Altregelungen:

Anteilskäufe vor dem 1. Januar 2013 bleiben hiervon unberührt (Bestandsschutz; weiterhin unbeschränkte Rückgabe möglich), für Erwerbe vor dem 22. Juli 2013 gilt ein kalender-halbjährlicher Freibetrag von 30.000,- €.

Rentenfonds sind im Gegensatz zu den Geldmarktfonds langfristiger ausgerichtet und erwirtschaften deshalb im Durchschnitt auch mehr Rendite.

Mit diesen Eigenschaften stellen Sie das am häufigsten gewählte mittel- und langfristige Basisinvestment unter Anlegern dar. Das Hauptziel der meisten Rentenfonds ist die langjährige Erzielung relativ gleichmäßiger Renditen.

Klassische Rentenfonds investieren das Kapital der Anleger in festverzinsliche Wertpapiere wie zum Beispiel Anleihen, Bundesanleihen oder Pfandbriefe und wählen ihre Investments in erster Linie unter dem Aspekt einer möglichst hohen Bonität aus.

Die Wertentwicklung eines Rentenfonds hängt hauptsächlich von der richtigen Einschätzung der Zinsentwicklung am Rentenmarkt durch das Fondsmanagement ab. Ein Anstieg der Renditen langlaufender Anleihen hat beispielsweise ein Sinken ihres Kurses zur Folge und umgekehrt.

Solche Entwicklungen muss der Manager eines Rentenfonds einschätzen und daraufhin einen geeigneten Mix der verschiedenen zur Auswahl stehenden Kapitalanlagen wählen.

Auch bei den Rentenfonds gibt es verschiedene Formen:

Klassischer Rentenfonds

Diese Fonds investieren in auf Euro lautende Anleihen hoher Bonität und langer Laufzeit. Dabei unterscheidet man in Globale Euro Rentenfonds, welche in Anleihen weltweit anlegen und in Euro Rentenfonds Euroland, bei welchen das Fondsmanagement in Euro-Anleihen von Unternehmen mit Sitz in einem der EU-Länder investiert.

Rentenfonds auf inflationsindexierte Papiere

Diese Art von Rentenfonds setzt auf Anleihen, die direkt an die Inflationsrate gekoppelt sind. Somit ist der Anleger immer gegen Inflationsverluste geschützt, denn wenn die Teuerungsrate steigt, steigt auch der Rückzahlkurs und der Zinskupon einer solchen Anleihe.

Total-Return-Rentenfonds

Diese relativ neue Art von Rentenfonds versucht, neben Zinserträgen auch Kursgewinne aus anderen Investments zu erzielen oder über Fremdwährungsanleihen und Unternehmensanleihen zusätzliche Zinsen zu erwirtschaften. Dadurch schwanken ihre Kurse etwas stärker, sie bieten im Gegenzug dafür aber auch die Aussicht auf höhere Renditen.

Emerging-Markets-Rentenfonds

Diese Kategorie von Rentenfonds investiert in Anleihen aus Schwellenländern, den so genannten Emerging Markets. Dazu zählen unter anderem die BRIC-Staaten (Brasilien, Russland, Indien und China) sowie diverse andere Länder, bei denen Staats- und Unternehmensanleihen niedrigere Bewertungen haben. Die Renditemöglichkeiten sind bei diesen Fonds wesentlich höher als beim klassischen Rentenfonds, allerdings steigt auch das Risiko auf Kursrückschläge.

Als Beimischung für ein dynamisch eingestelltes Portfolio bieten Sie sich aber auf jeden Fall an und sollten daher bei der Wahl der Investments immer in Betracht gezogen werden.

Corporate-Bonds-Fonds

Sie investieren ausschließlich in Unternehmensanleihen. Gegenüber der Kapitalanlage in Staatsanleihen steigt natürlich hierbei das Risiko von Kursrückschlägen, dafür können den Anleger aber auch attraktive Renditen etwa auf dem Niveau eines Emerging-Markets-Rentenfonds erwarten.

High-Yield-Fonds (Hochzinsfonds)

Sie investieren nur in so genannte Junk-Bonds, also Anleihen von Ländern oder Unternehmen mit besonders niedriger Bonität. Das Risiko von Kursausfällen oder ausbleibenden Zinszahlungen ist hier am höchsten, ebenso aber das Kurspotential.

Selbst für dynamisch agierende Anleger sollte diese Art von Fonds nur in einem geringen Prozentsatz dem eigenen Portfolio beigefügt werden.

Geldmarktfonds

Geldmarktfonds sind Fonds, die in so genannte Geldmarktpapiere mit einer Laufzeit von maximal einem Jahr investieren. Im Prinzip handelt es sich bei diesem Geldmarktpapieren um dieselben, in die auch Rentenfonds investieren, also Anleihen, Termingelder, Sichtguthaben bei Banken und ähnliche Papiere. Der Unterschied zwischen den beiden Arten von Fonds liegt in der kurzen Restlaufzeit der Papiere beim Geldmarktfonds. Dadurch und aufgrund der Tatsache, dass die Fondsmanager nur in erstklassige Papiere investieren, unterliegen Geldmarktfonds kaum irgendwelchen Risiken.

Besonders geeignet sind Geldmarktfonds, wenn zwischen zwei Investments ein größerer Geldbetrag kurzfristig in einer sicheren aber angemessen verzinsten Anlageform geparkt werden muss. Darüber hinaus stellen Geldmarktfonds für Privatanleger die einzige Möglichkeit dar, in solche Zinspapiere und Geldmarkttitel zu investieren.

Unterscheiden kann man Geldmarktfonds in folgende Typen:

- Reine Geldmarktfonds

Sie investieren ihre Mittel zu 100% in reine Geldmarkttitel und festverzinsliche Wertpapiere. - Cash-Fonds

Sie investieren mindestens 75% ihrer Mittel in Bankguthaben und den Rest in Geldmarkttitel sowie geldmarktnahe Wertpapiere. - Geldmarktnahe Fonds

Sie legen maximal 49% ihrer Mittel in Geldmarkttitel an und die restlichen 51% in festverzinsliche Wertpapiere und Anleihen. - Synthetische Geldmarktfonds

Hier werden lang laufende Rentenpapiere, Geldmarkttitel und andere Wertpapiere gemischt.

Die meisten dieser Fonds verzichten auf einen Ausgabeaufschlag, um die Rendite des Anlegers beim Kauf und Verkauf der Anteile nicht mit unnötigen Kosten zu belasten.

Fondsvarianten / Bezeichnungen

Aktienfonds

Altersvorsorge Fonds

Dachfonds

Devisenfonds

ETF-Fonds

Exchange Traded Funds

Geldmarktfonds

Garantiefonds

Hedgefonds

Immobilienfonds (Offene)

Immobilienfonds (Geschlossene)

Lebenszyklusfonds

Mischfonds

Multi-Asset-Fonds

Private Equity Fonds

Rentenfonds|

Rentenfonds steueroptimiert

Schiffsfonds

Strukturierte Fonds

Total Return Fonds

Trendfolgefonds

VL-Fonds

u.v.m.

Inflation - Inflationsrisiko von Geldanlagen

Unter dem Inflationsrisiko versteht man das Kaufkraftrisiko. Dieses Risiko definiert die Gefahr, die entsteht, wenn ein Anleger auf Grund einer Geldentwertung einen Vermögensschaden erfährt. Das Risiko setzt sich aus dem Realwert des vorhandenen Vermögens und dem realen Ertrag, welcher durch das Vermögen erwirtschaftet werden kann, zusammen.

Sie als Anleger müssen unbedingt auf die Realverzinsung achten. Die Realverzinsung beschreibt den Zins, der sich als Differenz zwischen Rendite und Inflationsrate ergibt. In Deutschland war dies meistens ein positiver Realzins bei Anleihen. Berücksichtigt man jedoch die Versteuerung des Einkommens aus Kapitalvermögen, dann kann nicht immer wenigstens ein Ausgleich des Kaufkraftverlustes erreicht werden.

Hinzu kommt, dass eine Inflationsrate von 4 bis 5 Prozent per anno einen Geldwertschwund von ca. einem Viertel in 6 Jahren erzeugen würde. Das bedeutet, dass innerhalb von 12 Jahren die Hälfte der Kaufkraft des Geldvermögens schwindet.

Schon bei einer Inflation von nur 2 bis 2,5 Prozent, welche das langfristige Mittel der vergangenen Jahrzehnte darstellt, schrumpft die Realwertentwicklung, die Anleger bei einer Geldanlage in Form von Tagesgeld oder Festgeld erzielen, auf ein Minimum zusammen. So bleiben bei angenommenen 4 Prozent Zinsen nach Abzug der oben genannten Inflation nur noch 1,5 bis 2 Prozent Rendite übrig und das auch nur, wenn vorher nicht noch Steuern auf die Zinserträge in Abzug gebracht werden müssen.

Selbst Aktien sind nicht zwingend inflationssicher. Sie bieten als so genannte Sachwertanlagen auch keinen umfassenden Schutz gegen eine mögliche Geldentwertung. Für einen Käufer ist der Verkaufswert oder Ertragswert der Aktie wichtig und nicht der Substanzwert. Ob eine positive oder negative Realverzinsung als Ergebnis erscheint, hängt von vielen verschiedenen Faktoren ab: So ist sie von der Höhe der Inflationsrate und dem realisierten Ertragswert in Form von Dividendeneinnahmen, Kursgewinnen oder Kursverlusten abhängig.

Wann sind Sachwerte gegenüber Geldwerten von einer Inflation beständig?

Ziel ist es immer, dass eine Anlage wertbeständig ist. Dass heißt, sie sollte vor einem Geldwertschwund sicher sein. So haben langfristige Vergleiche ergeben, dass Sachwerte gegenüber Geldwerten deutlich beständiger sind und somit bessere Anlageergebnisse erzeugen können. Dies belegen ebenfalls Beispiele aus den Nachkriegszeiten sowie Zeiten extremer Inflation. In den wirtschaftlichen stabileren Zeiten gab es tatsächlich auch Phasen, in denen nominell gebundene Gläubigeransprüche die Sachwertanlagen übertrafen.

Sachwertanlagen und Sachwerte

Unter Sachwertanlagen versteht man Investitionen in Anlageformen, die einen Sachwert verbriefen. Durch die Beteiligung an einem Immobilienfonds

erwirbt der Anleger zum Beispiel einen gewissen Anteil am Sachwert der Immobilien, an denen sich der Fonds beteiligt. Bei Edelmetallen als Sachwertanlage

kann sowohl direkt in die einzelnen Metalle in körperlicher Form als auch in indirekter Form über einen Fonds oder ein Zertifikat investiert werden.

Im Gegensatz zu Geldwertanlagen steckt also hinter einer Sachwertanlage immer ein körperliches, sachlich greifbares Gut, angefangen von Immobilien, über Firmen bis hin zu Edelmetallen.

Zur Kategorie der Sachwertanlagen zählen unter anderem:

- Edelmetalle

- Aktienfonds

- Altersvorsorge Fonds

- Aktien

- Schiffsfonds

Sonderstellung nehmen Immobilien ein, weshalb wir uns mit dieser Art der Sachwertanlage detaillierter befassen:

- Immobilien als Kapitalanlage

- Offene Immobilienfonds

- Geschlossene Immobilienfonds

Bei allen Unterschieden und Eigenheiten haben alle aufgeführten Sachwertanlagen gegenüber den weit verbreiteten Geldwertanlagen gleich mehrere Vorteile:

Sie bleiben wertbeständig auch in Zeiten nachlassende Konjunktur und steigender Inflation. Damit bieten sie wesentlich mehr Stabilität und trotz aller Anlagerisiken auch wesentlich bessere Renditechancen als Geldwertanlagen.

Die Wertbeständigkeit einer Sachwertanlage lässt sich an einem einfachen Beispiel erläutern:

Sie haben Ihr Kapital auf einem Tagesgeldkonto zu 3,5% Zinsen pro Jahr angelegt. Bei angenommenen 2,5% jährlicher Inflationsrate verliert Ihr Geld Jahr für Jahr 2,5% an Kaufkraft.

Der tatsächliche Wertzuwachs (der Fachmann spricht in diesem Fall vom Realwert) beträgt also nur 1,0% pro Jahr (tatsächlicher Wertzuwachs minus Inflation).

Legen Sie ihr Geld stattdessen zum Beispiel in einen Immobilienfonds an, führt die angenommene Inflationsrate von 2,5% pro Jahr schon zu einem Wertanstieg der im Fondsvermögen befindlichen Immobilien um eben diesen Prozentsatz. Dazu kommt noch die tatsächliche Wertentwicklung, also Mehreinnahmen aus Mieten, Pachten, Steigerung des Verkehrswertes etc.

Im Endeffekt haben Sie also mit einer Sachwertanlage wie zum Beispiel einer Immobilie eine wesentlich bessere tatsächliche Wertentwicklung erreicht, als mit einer Geldwertanlage.

Aus diesem Grund sind Geldwertanlagen wie Tagesgeld, Festgeld, Anleihen oder Rentenfonds als Basis und Liquiditätsreserve eines gut strukturierten Portfolios von Kapitalanlagen anzusehen, während die Sachwertanlagen mit ihren teilweise erheblich längeren Laufzeiten den langfristigen Anteil der Kapitalanlagen ausmachen und im allgemeinen den Hauptanteil der langfristig erzielten Rendite beisteuern.

Geldwertanlagen und Geldwerte

Unter Geldwertanlagen versteht man Anlage- und Sparformen, die nur einen abstrakten Geldwert darstellen und hinter denen kein realer Sachwert steckt. Eine Geldwertanlage hat lediglich einen bestimmten Betrag, der über die Laufzeit verzinst wird. Zu diesen Geldwertanlagen zählen unter anderem:

- Sparbuch

- Sparbrief

- Tagesgeld

- Festgeld

- Festverzinsliche Wertpapiere

- Bausparvertrag

- Anleihen

- Bundeswertpapiere

- Genussscheine

- Geldmarktfonds

- Rentenfonds

- Steueroptimierte Rentenfonds

Alle eben aufgeführten Geldwertanlagen unterliegen denselben Risiken: Wertverlust durch Inflation und fehlende Stabilität.

Bei einer Inflationsrate von 2,5% pro Jahr im langjährigen Durchschnitt muss eine Geldwertanlage mindestens Zinsen in dieser Höhe erwirtschaften, damit der Anleger keinen Verlust macht.

Der Nominalwert einer Geldwertanlage steigt zwar durch die gezahlten Zinsen aber bei einer Inflation, die über dem Zinsniveau liegt, sinkt der Realwert (die tatsächliche Kaufkraft) des angelegten Geldes kontinuierlich. Am anschaulichsten lässt sich diese Tatsache am Beispiel des immer noch verbreiteten Sparbuches verdeutlichen:

Wenn Sie heute auf ein Sparbuch 5.000 Euro zahlen, welche zu angenommenen 0,75% p.a. verzinst werden, dann haben Sie nach 10 Jahren einen Nominalbetrag von 5.388 Euro. Bei einer ebenfalls angenommenen Inflation von nur 2% pro Jahr, haben diese 5.388 Euro in zehn Jahren eine Kaufkraft, die heute einem Betrag von 4.409 Euro entspricht.

Sie haben also nach 10 Jahren 5.388 Euro auf dem Sparbuch, aufgrund der Teuerungsrate kann man mit diesem Geld aber nur noch Güter im heutigen Wert von 4.409 Euro kaufen. Jahr für Jahr machen Sie also einen Verlust an realer Kaufkraft von 1,25% (Inflation minus erwirtschaftete Zinsen pro Jahr). Und genau in diesem Umstand liegt der Hauptnachteil aller Geldwertanlagen. Nur wenn sie wesentlich mehr als die jährliche Inflation erwirtschaften, erzielen sie einen tatsächlichen Wertzuwachs.

Das zweite Risiko ist die fehlende Stabilität. Im Falle von Kriegen, Währungsumstellungen etc. verlieren Geldwerte sofort an Wert, da sie ja keine realen Werte verbriefen. Sachwerte hingegen können auch in solchen Phasen an Wert zulegen bzw. behalten ihren Wert. Das beste Beispiel dafür sind Immobilien, die im langfristigen Vergleich ständig an Wert zulegen und zwar weit mehr als die Inflationsrate ausmacht.

Nichtsdestotrotz gehören Geldwerte zu jedem strukturierten Portfolio, denn sie dienen der Sicherung kurzfristig benötigter Liquidität.

Dafür eignen sich Tagesgeld, Festgeld und natürlich auch Anleihen, Geldmarktfonds, Genussscheine und Rentenfonds. Klassische Produkte wie Lebensversicherungen und Rentenversicherungen sind aufgrund ihrer Laufzeit dafür natürlich gänzlich ungeeignet. Sie können maximal der Absicherung dienen, dazu aber mehr auf den entsprechenden Detailseiten. Mit Geldwertanlagen sollten Sie also niemals versuchen, Vermögensaufbau zu betreiben, denn dafür sind sie nicht prädestiniert. Als Fundament eines guten Investmentsparplanes sind sie allerdings bestens geeignet und fungieren als Risikopuffer und zur Sicherstellung der benötigten Liquidität.

Fonds einfach erklärt

Vermögenswirksame Leistungen

VL Fonds sind Fonds, mit denen es Arbeitnehmern ermöglicht wird, staatliche Förderung in Form von Arbeitnehmersparzulage beim Fondssparen in Anspruch zu nehmen.

Das Konzept hinter dem Besparen von VL Fonds per Sparplan nennt sich Vermögenswirksame Leistungen. Darunter versteht man Zuschüsse für die private Altersvorsorge, die viele Menschen vom Arbeitgeber erhalten. Der Zuschuss des Arbeitgebers schwankt hierbei zwischen 6 und 40 Euro pro Monat. Wird dieses Geld in einen Sparplan angelegt, in dem Fonds bespart werden, die für Vermögenswirksame Leistungen zugelassen sind, so bekommt der Arbeitnehmer vom Staat eine so genannte Arbeitnehmersparzulage in Höhe von 18 Prozent (ab 2009: 20 Prozent) auf einen maximalen Betrag von 400 Euro pro Jahr. Diese Arbeitnehmersparzulage, mit der das Fondssparen über die so genannten VL Fonds gefördert wird, will der Staat das Sparverhalten der Arbeitnehmer ganz besonders im Hinblick auf den Aufbau einer privaten Altersvorsorge fördern.

Fondssparpläne für VL (Vermögenswirksame Leistungen) stehen dabei jedem Arbeitnehmer offen, unabhängig davon, ob vom Arbeitgeber Zuschüsse geleistet werden oder nicht. In einen VL Fonds können auch mehr als die geförderten 400 Euro pro Person und Jahr eingezahlt werden. Besagte 400 Euro pro Monat entsprechen einer monatlichen Sparleistung von rund 33 Euro, bei den meisten Gesellschaften werden hier aber auch 40 Euro monatlich akzeptiert. Werden diese Sparleistungen erbracht, dann ist eine Förderung von 18 Prozent der Einzahlungen pro Jahr auf eine maximale Einzahlung von 400 Euro pro Jahr möglich (ab 2009: 20 Prozent). Voraussetzung hierfür sind bestimmte Einkommensgrenzen, im Fachjargon auch als Bemessungsgrenzen bezeichnet. Diese dürfen bei Alleinstehenden 17.900 Euro und bei Ehepaaren 35.800 Euro zu versteuerndes Einkommen nicht übersteigen (ab 2009: 20.000 Euro bei Singles und 40.000 Euro bei Ehepaaren).

Eine weitere Voraussetzung, um die Arbeitnehmersparzulage für in einen VL Fonds angelegtes Geld zu erhalten, ist die Laufzeit des Fonds. Die Einzahlung wird hier über 6 Jahre getätigt, dann ruht der Vertrag bis zum 31.12. des laufenden Jahres. Wird während dieser Zeit über den Fonds verfügt, also Fondsanteile verkauft, dann verfallen die gesamten Förderungen. Ansonsten erfolgt nach dieser Zeit die Auszahlung der gesamten für den Zeitraum des Sparens angefallenen Arbeitnehmersparzulage auf das Fondskonto des Arbeitnehmers Beantragt wird die Arbeitnehmersparzulage über die Steuererklärung mit Beilage des Auszuges der Anlagegesellschaft.

Vermögenssicherung:

Wir erhalten Ihre Werte.

In gewissen Situationen ist es wichtiger, das Erreichte abzusichern, als überdurchschnittlichen Zuwachs zu erzielen. Zum Beispiel im Ruhestand, nach einem Unternehmensverkauf oder auch bei besonders hohem Privatvermögen. Hier setzt unser Vermögensmanagement darauf, ein Abschmelzen Ihres Vermögens – zum Beispiel durch Inflation – zu verhindern und gleichzeitig das Kapitalmarktrisiko gering zu halten.

Werterhalt als optimale Vorsorge

Durch Ihr persönliches Umfeld ergeben sich wichtige Ziele wie die Altersvorsorge oder die Absicherung der Familie. Darauf abgestimmt entwickeln wir Anlagekonzepte mit Schwerpunkt dem „Werterhalt“: Dabei werden durch die geschickte Kombination verschiedener Anlageklassen und -stile höhere Wertschwankungen vermieden.

Eine weitere Möglichkeit der Risikominimierung bietet die Streuung des Kapitals in unterschiedliche Regionen und Rechtsräume. Als international tätigs Unternehmen verfügen wir über das entsprechende Know-how und die notwendige Erfahrung.

Weitere Möglichkeiten zum Schutz Ihres Privatvermögens stellen wir Ihnen gerne in einem persönlichen Gespräch vor.

Rechtliche Hinweise:

Die in diesen Beispielen enthaltenen Angaben dienen der Information und stellen keine Anlageberatung dar. Allein verbindliche Grundlage eines Kaufs von Anteilen an offenen Investmentvermögen sind die jeweiligen wesentlichen Anlegerinformationen, auch bekannt als „Key Investor Document“ (KID), und die Verkaufsprospekte.

Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die tatsächlichen Entwicklungen und Ergebnisse können erheblich von den beschriebenen Erwartungen abweichen.

Die Prüfung der Geeignetheit von Investmentfonds für Privatanleger hat allein durch den Vermittler zu erfolgen.

Der Beitrag wurde mit größter Sorgfalt erstellt. Es handelt sich hierbei um eine freiwillige Servicedienstleistung der Fonds Europe Financial Services GmbH. Für die Richtigkeit und Vollständigkeit vorliegender Informationen kann keine Gewähr oder Haftung übernommen werden.

Die Fonds Europe Financial Services GmbH übernimmt keine Haftung für Schäden, die aus der Verwendung der zur Verfügung gestellten Informationen resultieren.