Fonds Europe

Investmentupdate 2024

Sei ein Teil der Bewegung bei Fonds Europe

– wo kluge Köpfe und ambitionierte Visionen aufeinandertreffen. Wir feiern Diversität in Gedanken und Hintergründen und sind überzeugt, dass jede Stimme zählt. Egal auf welcher Stufe du stehst, bei uns zählt deine Meinung vom ersten Tag an. Wir fordern dich heraus, den Status quo zu hinterfragen und mit uns zu wachsen.

Fonds Europe steht für mehr als nur Investmentgeschäfte. Wir glauben an die Kraft des bewussten Handelns – für unsere Partner, Kunden, die Gemeinschaft unsere Anleger.

Wir machen es dir leichter, günstiger und nachhaltiger, dein finanzielles Ziel zu erreichen. Jeden Tag nehmen wir uns den größten finanziellen Herausforderungen an und schaffen echten Impact. Unsere Mission, Philosophie und unser Zweck sind das Fundament, das unser Engagement für Partner, Gemeinschaften und Kunden stärkt.

Sozialer Impact

Unser Ziel ist es, finanzielle Sicherheit und Chancen für alle zu schaffen. Wir arbeiten Hand in Hand mit Start-ups und Unternehmen, um positive Veränderungen in unseren Gemeinschaften zu bewirken.

Technologie

Getrieben von unseren Partnern, pushen wir die Grenzen der Technologie. Mit der Kraft der Innovation und einer Start-up-Mentalität lösen wir täglich die kniffligsten Finanzprobleme.

Wir sind Fonds Europe – und das Identifizieren der richtigen Investmentfonds für unsere Kunden ist unsere Leidenschaft.

Über 30 Jahre Innovation und Partnerschaft haben uns bei Fonds Europe ermöglicht, Portfolios zu entwickeln, die nicht nur finanziell performen, sondern auch echte Veränderungen bewirken. Wir sind hier, um eine bessere Zukunft zu gestalten – für dich, für uns, für alle.

Unsere Kultur ist unser Antrieb: Sie inspiriert uns, täglich über das Gewöhnliche hinauszugehen. Wir sind Problemlöser, Trendsetter, ein Team, das sich zusammenschließt, um dir den Weg in einen sorgenfreien Ruhestand zu ebnen und deine finanziellen Träume Wirklichkeit werden zu lassen.

Wir versprechen unseren Kunden Transparenz und Klarheit in der komplexen Welt der Finanzen, um fundierte Entscheidungen zu ermöglichen. Menschen aus allen Lebenslagen vertrauen auf Fonds Europe, weil wir mehr als nur Investitionen bieten – wir bieten Lösungen.

Wofür wir stehen

Der langfristige Erfolg von Fonds Europe basiert auf unserer Mission, eine bessere finanzielle Zukunft für unsere Kunden zu schaffen. Unsere Kultur und Prinzipien sind die Leitsterne auf diesem Weg – sie erinnern uns stets daran, was wirklich zählt: das finanzielle Wohlergehen aller zu verbessern.

Wir suchen nach Menschen, die unsere Vision teilen und unsere Werte leben – bekannt als die Fonds Europe-Philosophie. Zusammenarbeit ist unser Schlüssel zum Erfolg, und ein inklusives, gerechtes Umfeld ist der Boden, auf dem wir wachsen und gedeihen.

Jörn Kränicke, Chefredakteur TiAM FundResearch 14-Daily

Der größte Anbieter von ETFs, BlackRock, warnt nun davor, in Indexfonds zu investieren.

Laut einer Studie der BlackRock-Analysten haben aktive Manager und Hedge-Fonds aufgrund steigender Zinsen, anhaltender Inflation und zunehmender geopolitischer Risiken eine bessere Chance, einfache Buy-and-Hold-Portfolios zu übertreffen.

Die Analysten bezeichnen das aktuelle Umfeld als „neues Regime“. Sie erwarten, dass einfache Strategien in Zukunft nicht mehr so erfolgreich sein werden wie in der Vergangenheit. Die richtige Anlagenmischung wird nun entscheidender. Seit der Pandemie ist die makroökonomische Unsicherheit gestiegen und die Renditeunterschiede haben zugenommen.

BlackRock schließt sich damit anderen Asset Managern wie Janus Henderson, Franklin Templeton und T. Rowe Price an, die betonen, wie wichtig aktives Management in diesen Märkten ist. Laut der Studie des BlackRock Investment Instituts (BII) hat sich die Kluft zwischen den Gewinnern und den Nachzüglern auf dem Aktienmarkt seit 2020 vergrößert.

Das bietet eine größere Chance, die Renditen des breiten Marktes zu übertreffen. Jetzt muss sich diese Erkenntnis nur noch bei den Anlegern durchsetzen. Laut Bloomberg-Daten flossen seit Ende letzten Jahres mehr als die Hälfte der Gelder in passive Produkte.

Bei BlackRock ist das Missverhältnis besonders deutlich: Aktive Fonds verwalten „nur“ 2,6 Billionen US-Dollar, während passive Strategien 6,6 Billionen US-Dollar umfassen.

Die Regimeänderung bietet Beratern die Chance, ihre Kunden wieder stärker für aktive Fonds zu begeistern.

Aktienmärkte vor dem Lackmustest

BLACKROCK MARKTAUSBLICK | 23. APRIL 2024

Von Ann-Katrin Petersen, CFA

Kapitalanlage: Ein Jahr mit zwei Akten

Vieles sprach dafür, dass das Jahr 2024 ein Jahr mit zwei Akten werden könnte: Zuerst würden sich niedrigere Inflationsraten und starke Unternehmensgewinne positiv auf den Risikoappetit von Anlegern auswirken, unterfüttert durch das Narrativ „makellose Disinflation plus Zinswende plus Wachstumsoptimismus“. Anschließend würde die Inflation, gerade in den USA, wieder anziehen, wenn die fallenden Güterpreise ihre dämpfende Wirkung verlieren würden, während die Inflation im Dienstleistungssektor angesichts des angespannten Arbeitsmarkts hartnäckig hoch bliebe („Achterbahnfahrt bei der Inflation“). Zusammen mit der Einsicht, dass die Notenbanken nur begrenzten Spielraum haben, um die Leitzinsen zu senken, hätte dies der Euphorie an den Börsen die Stirn geboten.

Doch am aktuellen Rand kühlt sich die Inflation nicht so zügig ab, wie wir erwartet hatten – was darauf hindeutet, dass der zweite Akt möglicherweise bereits früher bevorsteht. Die Stimmung an den Börsen hat einen Dämpfer erhalten, seitdem die jüngsten US-Inflationszahlen und erhöhte geopolitische Risiken für Verunsicherung gesorgt haben.

In der Vergangenheit war es meist nicht ratsam, bei der Kapitalanlage unmittelbaren geopolitischen Risikoereignissen ein zu großes Gewicht beizumessen. Allerdings besteht das heutige Gesamtbild unseres Erachtens aus einer Welt mit erhöhtem geopolitischem Risiko und einer niedrigeren Schwelle für Eskalationen. In einem solchen Umfeld bleiben aus Anlagesicht Engagements erforderlich, die mittelfristige Risiken absichern. Wir bevorzugen daher inflationsgeschützte Anleihen für einen strategischen, langfristigen Anlagehorizont und sehen Energieaktien als möglichen Schutz gegen geopolitische Belastungsproben.

Berichtsaison: Knackpunkt Unternehmensgewinne

In der kürzeren Frist steht für die Börsianer im Mittelpunkt, ob der jüngste Rückgang der Aktienkurse nur ein Ausrutscher war. Unserer Meinung nach hängt die Antwort darauf wesentlich davon ab, ob das Wachstum der Unternehmensgewinne – fundamentales Rückgrat der Börsen – stark genug ausfällt, um den möglichen Gegenwind durch hartnäckig hohe Inflationsraten, eine Zinswende „light“ und geopolitisch geschürte Unsicherheit auszugleichen.

Es ist durchaus möglich, dass die Unternehmensgewinne im ersten Quartal die teils sportlichen Erwartungen übertreffen und die Börsen zuversichtlich bleiben, während höhere Anleiherenditen gleichzeitig die Aktienbewertungen belasten. Wir halten an der taktischen Übergewichtung von US-Aktien fest, bleiben jedoch in Stellung für einen möglichen Kurswechsel.

Die wichtigste Woche der laufenden Berichtssaison steht bevor und könnte für die Börsen einen Lackmustest darstellen. Zum einen werden nach Marktkapitalisierung rund 40% des US-amerikanischen S&P 500, 30% des deutschen DAX und 20% des europäischen STOXX 600 ihre Unternehmenszahlen vorlegen*. Zum anderen präsentieren einige große US-Technologieunternehmen ihre Ergebnisse. Angesichts der jüngsten Stimmungseintrübung an den Aktienmärkten und der geringeren Aussichten auf Zinssenkungen müssen wohl nicht nur die Technologieunternehmen die hohen Gewinnerwartungen erfüllen, sondern auch andere Sektoren bessere Ergebnisse zeigen.

Gewinner der künstlichen Intelligenz (KI) sollten weiterhin Chancen bieten. Dabei beobachten wir, wie sich dieses Investmentthema entlang unserer Erwartungen eines „KI-Stapels“ ausbreitet. Von Chip- und Hardwareherstellern hin zu Dateninfrastruktur und Anwendern von KI. So sind die Erwähnungen von KI in Nicht-Technologiesektoren seit 2022 deutlich um 250% gestiegen, wie das „Systematic Equity“-Team von BlackRock festgestellt hat (Quelle: BlackRock Systematic, Februar 2024). Neben Branchen, die Raum für Automatisierung und Produktivitätssteigerungen bieten, geht der Fortschritt von KI unseres Erachtens unter anderem mit Chancen im Gesundheitswesen einher.

Aktienmärkte vor dem Lackmustest

BLACKROCK MARKTAUSBLICK | 23. APRIL 2024

Von Ann-Katrin Petersen, CFA

US-Inflation: Taktgeber für Zinserwartungen

Neben den Unternehmensgewinnen wird in der kommenden Woche der Deflator der privaten Konsumausgaben in den USA (Freitag) den Takt vorgeben. Es handelt sich um das bevorzugte Inflationsmaß der US-Notenbank Fed. Es ist unwahrscheinlich, dass die Daten eine baldige Anhebung des Leitzinses nahelegen. Im Unterschied zur Europäischen Zentralbank scheint eine Zinssenkung der Fed im Juni vom Tisch zu sein, daher werden die Inflationszahlen eher die Chancen einer Zinssenkung im Juli oder später beeinflussen, die an den Terminmärkten eingepreist sind.

Die Anpassung der Inflations- und Zinserwartungen hat die Renditen 10-jähriger US-Staatsanleihen auf Fünfmonatshochs steigen lassen. Bei langfristigen Anleihen sind wir taktisch neutral positioniert, da die Renditen kurzfristig in beide Richtungen ausschlagen können – langfristig erwarten wir aber höhere Renditen. Mit anderen Worten, langfristige Staatsanleihen sind weniger diversifizierend in einem Umfeld mit höherer und schwankender Inflation. Als Einkommensquelle favorisieren wir kurzfristige Staatsanleihen, hochverzinsliche Unternehmensanleihen aus dem Euroraum sowie Hartwährungsanleihen aus Schwellenländern.

Fazit: Eine wiederauflebende Inflation könnte früher in Sicht kommen als erwartet. Wir behalten im Auge, ob Unternehmen weiterhin in der Lage sind, die erwarteten Gewinne zu liefern, was die Risikoneigung stützen würde. In einer Welt erhöhter geopolitischer Risiken bleiben Engagements erforderlich, die mittelfristige Risiken absichern. Wir bevorzugen inflationsindexierte Anleihen und sehen Energieaktien als möglichen Puffer gegen geopolitische Risiken.

Zu guter Letzt „in eigener Sache": Der nächste Marktausblick wird am 7. Mai erscheinen.

Ihr moderner Banking Partner

FNZ bietet als Finanzdienstleister mit Vollbanklizenz umfassende Dienstleistungen und Services im Depotgeschäft und der Finanzportfolioverwaltung für Banken, Versicherungen, IFAs, Vermögensverwalter und Fintechs an. Die Bank vereint langjährige Expertise und modernste Technologie in ihren mandantenfähigen Lösungen für die Vermögensanlage. Davon profitieren Partner und Anleger gleichermaßen.

Wir helfen Ihnen, Ihre finanziellen Ziele zu erreichen

FNZ ist der globale Plattformanbieter im Bereich des Vermögensmanagements. Mit über 5.000 Mitarbeitern in 30 Ländern hat FNZ das Ziel, Vermögensaufbau für alle zu ermöglichen: So soll jeder mit Geldanlagen nach eigenen Wünschen und Bedingungen Wohlstand schaffen können.

Wirklich intelligent: Anlagechancen in generativer KI

Für Anleger, die nach dem nächsten Tech-Quantensprung Ausschau halten, hat das Warten nach Meinung von Reid Menge, Experte für Tech-Investments im BlackRock Fundamental Equities Team, ein Ende: Die generative Künstliche Intelligenz (KI) ist da – und sie bietet schon jetzt Anlagechancen.

2022 war ein schlechtes Jahr für Technologieaktien, aber ein Meilenstein für bahnbrechende Innovationen in der Branche. Davon ist Portfoliomanager Reid Menge überzeugt. Eine der bedeutendsten ist nach seiner Einschätzung die generative Künstliche Intelligenz (KI).

„Technologie ist ein Wirtschaftszweig, der von Innovation getrieben wird. In den 1990er-Jahren kam das Internet auf, in den 2000ern das Cloud Computing und 2010 Smartphones. Die 2020er-Jahre sind das Jahrzehnt der generativen KI. Sie ist die Antwort auf die Frage: Was kommt jetzt?“

Was ist generative KI?

Vereinfacht ausgedrückt ist generative KI eine Künstliche Intelligenz, die neue Inhalte erschafft – und die dabei nahezu keine Grenzen kennt. Sie kann Texte schreiben, Bilder malen, Musik komponieren und die komplexesten Programmcodes entwickeln.

„Generative KI erstellt nicht nur Inhalte, sie tut dies auch noch auf einem Niveau, das unsere Fähigkeiten bei Weitem übersteigt“, sagt Reid Menge. „Sie können eine schriftliche Anfrage nach einem Bild in einem beliebigen künstlerischen Stil formulieren, das dann in Sekundenschnelle entsteht“, ergänzt er.

An der Spitze dieser Revolution steht ChatGPT. Vor Kurzem sorgte diese App für Furore, weil sie erfolgreich Prüfungen in Jura und Wirtschaftswissenschaften abgelegt hatte. Sie widmet sich außerdem der Aufgabe, einen börsengehandelten Fonds (ETF) zu bauen, der besser als der breite Markt abschneidet.

Microsofts Sprachgenerator kann mithilfe generativer KI mit bemerkenswerter Präzision eine menschliche Stimme simulieren, die einen beliebigen Text vorliest.

Eine so große Begeisterung wie in Bezug auf generative KI gab es gemäß Reid Menge seit der Markteinführung des iPhones 2007 nicht mehr.

Anfänge und Anwendungsmöglichkeiten

In Bezug darauf, was generative KI leisten kann und wie sie sich einsetzen lässt, steht sie noch ganz am Anfang. Zumal sich die Rechenleistung, die benötigt wird, um KI-Modelle zu trainieren, alle zwei bis drei Monate verdoppelt: „ChatGPT kommt schon heute fast an die Intelligenz des menschlichen Gehirns heran und verdoppelt seine Fähigkeiten alle drei Monate. Angesichts der zum Trainieren dieser KI-Modelle verwendeten Rechenleistung kann man erahnen, wie rasant sich die Fähigkeiten der generativen KI bis 2025 weiterentwickeln werden.“1

Der Nutzen dieser Technologie für Unternehmen kann aus Sicht von Menge nicht hoch genug eingeschätzt werden. Auch kann sie stark inflationsdämpfend wirken, indem sie die Arbeitskosten senkt und die Produktivität steigert. Nach seiner Einschätzung werden Arbeitsplätze wegfallen und/oder an anderer Stelle neue entstehen. Denn die KI wird mehr Aufgaben übernehmen, und für ihren Betrieb und ihre Weiterentwicklung werden neue beziehungsweise andere menschliche Fähigkeiten erforderlich sein.

Wo liegen die Anlagechancen?

Generative KI benötigt enorme Rechenleistung. Denn, um neue Inhalte zu entwickeln, muss sie erhebliche Datenmengen verarbeiten und Datenmodelle trainieren. Dies hat eine starke Nachfrage nach Microchips und vor allem nach solchen zur Folge, die für Spitzenlast optimiert sind. Innerhalb von nur drei Wochen schnellten im Januar bereits die Kurse der wichtigsten, mit KI befassten Halbleiterunternehmen um 15 bis 20 % nach oben.

Um die Revolution der generativen KI voranzutreiben, werden immer leistungsfähigere Chips benötigt. Wir erwarten, dass dies auch zu einer Aufrüstung in anderen Bereichen der Infrastruktur von Rechenzentren führen wird, wie etwa in der Vernetzung und Speicherung von Daten.

Was bedeutet das für den Tech-Sektor?

„Im Technologiebereich ist sehr wahrscheinlich mit explosionsartigem Wachstum und enormer Wertschöpfung in den nächsten Jahren zu rechnen – aber der Aktienmarkt hat das noch nicht realisiert“, so Menge.

Dies könnte abgekämpfte Tech-Anleger optimistischer stimmen – immerhin war 2022 das schlechteste Jahr für den Sektor, seitdem vor mehr als zwei Jahrzehnten die Dotcom-Blase geplatzt ist. Für Reid Menge gilt das auf jeden Fall. Er verfolgt einen langfristigen Anlageansatz in einem Sektor, den er als zentral für die Zukunft der Wirtschaft einordnet.

"Generative KI ist die revolutionärste Technologie seit dem Internet – und sie ist jetzt schon Realität."

(Reid Menge - BlackRock Technology Equity Team)

Rechtliche Hinweise:

Alle Meinungen und Schätzungen in den Dokumenten dieser Seite, einschließlich Renditeprognosen, spiegeln unsere Beurteilung bei Redaktionsschluss wider, können ohne vorherige Ankündigung geändert werden und beruhen auf Annahmen, die sich möglicherweise nicht als zutreffend erweisen.

Diese Werbemitteilung dient rein zu Informationszwecken und stellt keine Anlageempfehlung und kein Angebot zum Kauf von Anteilen an Fonds der BlackRock Gruppe dar. Diese Mitteilung unterliegt nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen. Das Verbot des Handels vor der Veröffentlichung von Finanzanalysen gilt daher nicht.

Eine Finanzanlage ist typischerweise mit gewissen Risiken verbunden.

Kapitalanlagerisiko: Der Wert von Anlagen und die daraus erzielten Erträge können sowohl steigen als auch fallen und sind nicht garantiert. Anleger erhalten den ursprünglich angelegten Betrag möglicherweise nicht zurück.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für aktuelle oder zukünftige Ergebnisse und sollte nicht der einzige Faktor sein, der bei der Auswahl eines Produkts oder einer Strategie berücksichtigt wird.

Änderungen der Wechselkurse zwischen Währungen können dazu führen, dass der Wert von Anlagen sinkt oder steigt. Bei Fonds mit höherer Volatilität können die Schwankungen besonders ausgeprägt sein, und der Wert einer Anlage kann plötzlich und erheblich fallen. Steuersätze und die Grundlagen für die Besteuerung können sich von Zeit zu Zeit ändern.

Die hier dargelegten zukunftsgerichteten Erklärungen stellen die Beurteilung des Autors zum Datum dieses Materials dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Tatsächliche Ergebnisse können daher möglicherweise wesentlich von den hier enthaltenen Ergebnissen abweichen.

Bei diesem Material handelt es sich um eine Marketinginformation. Es unterliegt nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen. Dieses Material darf nicht als verlässliche Prognose, Finanzanalyse oder Anlagerat verstanden werden und ist keine Empfehlung, Angebot oder Aufforderung zum Kauf oder Verkauf von Wertpapieren, noch ist es als Basis für die Übernahme einer speziellen Anlagestrategie zu betrachten. Die geäußerten Meinungen unterliegen möglicherweise Änderungen, sollten zugrunde liegende Umstände sich ändern. Die Informationen und Meinungen in diesem Dokument stammen aus eigenen und externen Quellen, die von BlackRock als verlässlich eingestuft werden, sind nicht unbedingt vollständig und ihre Richtigkeit wird nicht garantiert.

Dieses Dokument enthält zukunftsorientierte Informationen, die nicht rein auf der Vergangenheit basieren. Dazu zählen u. a. Projektionen und Prognosen. Es wird nicht garantiert, dass die gestellten Prognosen auch eintreffen. Wenn sich der Leser auf die Informationen in diesem Dokument verlässt, liegt das in seinem eigenen Ermessen. Dieses Material ist nicht an Personen oder Rechtseinheiten gerichtet, die Staatsbürger oder Gebietsansässige einem Staat, Land oder einer sonstigen Jurisdiktion, einschließlich der Vereinigten Staaten, sind (oder ihren Sitz dort haben), in dem/der Verbreitung, Veröffentlichung, Verfügbarkeit oder Verwendung dieses Dokuments gegen Gesetze oder andere Bestimmungen verstoßen oder BlackRock dazu verpflichten würde, bisher noch nicht erfüllten Registrierungs- oder Lizenzierungsanforderungen nachzukommen.

Informationen,Herausgegeben von BlackRock (Netherlands) B.V., einem Unternehmen, das von der niederländischen Finanzmarktaufsicht zugelassenen ist und unter ihrer Aufsicht steht. Eingetragener Firmensitz: Amstelplein 1, 1096 HA, Amsterdam, Tel.: +31(0)-20-549-5200. Handelsregister Nr. 17068311. Zu Ihrem Schutz werden Telefonate üblicherweise aufgezeichnet.

Dieses Dokument dient nur Informationszwecken. Es stellt weder ein Angebot noch eine Aufforderung zur Anlage in einen BlackRock Fonds dar und wurde nicht im Zusammenhang mit einem solchen Angebot erstellt.

2022 BlackRock, Inc. Sämtliche Rechte vorbehalten. BLACKROCK, iSHARES, BLACKROCK SOLUTIONS, BAUEN AUF BLACKROCK und WAS ALSO SOLL ICH MIT MEINEM GELD TUN sind Handelsmarken von BlackRock, Inc. oder ihren Niederlassungen in den USA und anderen Ländern. Alle anderen Marken sind Eigentum der jeweiligen Rechteinhaber.

Allein verbindliche Grundlage eines Kaufs von Anteilen an offenen Investmentvermögen sind die jeweiligen wesentlichen Anlegerinformationen, auch bekannt als „Key Investor Document“ (KID), und die Verkaufsprospekte.

Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die tatsächlichen Entwicklungen und Ergebnisse können erheblich von den beschriebenen Erwartungen abweichen.

Die Prüfung der Geeignetheit von Investmentfonds für Privatanleger hat allein durch den Vermittler zu erfolgen.

Der Beitrag wurde mit größter Sorgfalt erstellt. Es handelt sich hierbei um eine freiwillige Servicedienstleistung der Fonds Europe Financial Services GmbH. Für die Richtigkeit und Vollständigkeit vorliegender Informationen kann keine Gewähr oder Haftung übernommen werden.

Die Fonds Europe Financial Services GmbH übernimmt keine Haftung für Schäden, die aus der Verwendung der zur Verfügung gestellten Informationen resultieren.

Künstliche Intelligenz: Wachstumstreiber ohne Grenzen? // DWS Marktausblick Kompakt

05.04.2024

Die hohen Erwartungen an #KI haben den Aktienmärkten in letzter Zeit einen mächtigen Schwung verliehen. Ist das alles nur ein Hype? DWS Head of Research Europe, Dr. Martin Moryson beleuchtet die Hintergründe.

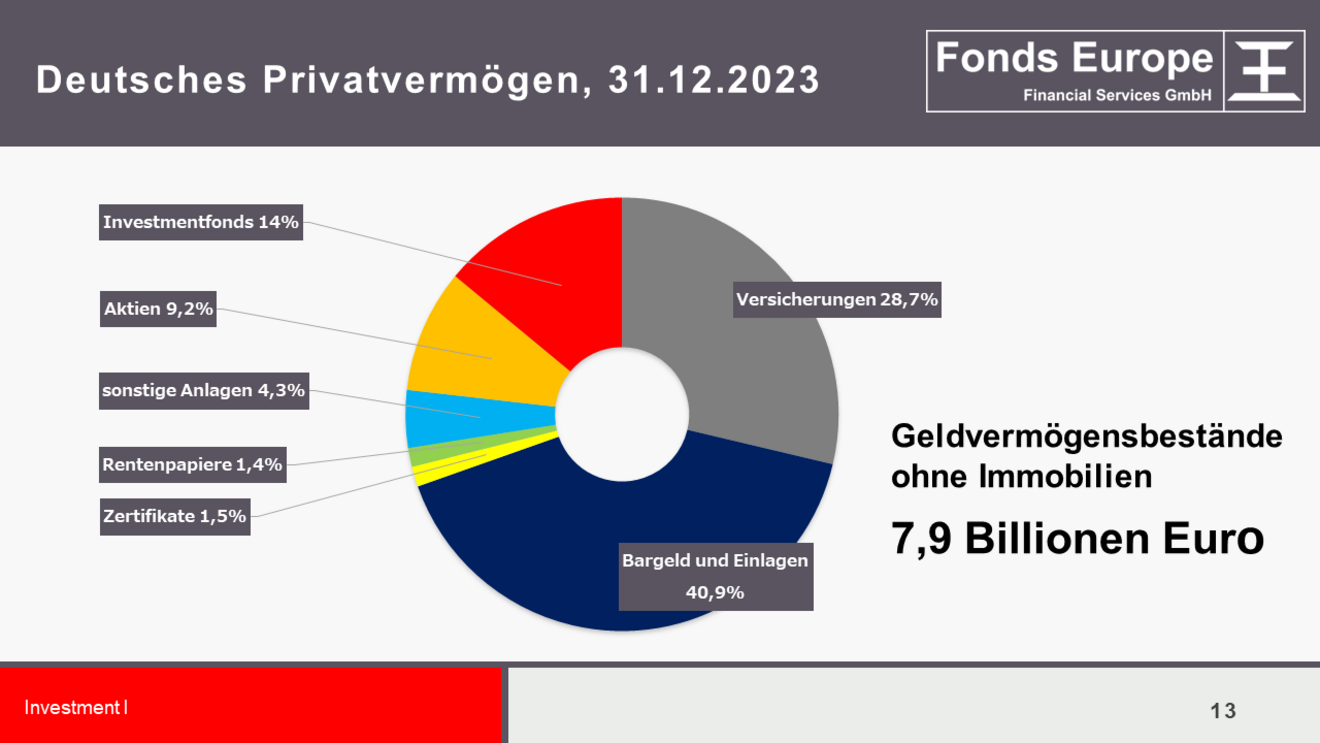

Kontoauszug - Geldvermögen der Deutschen 2024

Was ist das Geldvermögen?

Das Gabler Bank-Lexikon definiert Geldvermögen als "Differenz zwischen Forderungen und Schulden (Verbindlichkeiten) einer Wirtschaftseinheit" (Gabler Bank-Lexikon 14. Auflage, S.609) . In unserem Fall beziffert es das Vermögen der privaten Haushalte in Deutschland. Zum Geldvermögen gehören neben dem Bestand an Bargeld und Sicht- sowie Termineinlagen auch längerfristige Anlageformen. Sachwerte wie Immobilien oder Firmenbeteiligungen hingegegn werden nicht dem Geldverrmögen zugeordnet.

Das Geldvermögen der privaten Haushalte in Deutschland hat sich im ersten Quartal 2023 weiter erhöht. Es stieg um 146 Milliarden Euro und erreichte zum Quartalsende 7.393 Milliarden Euro. Dies setzt die Aufwärtsbewegung fort, nachdem es in den ersten drei Quartalen 2022 Rückgänge gab. Die privaten Haushalte verzeichneten Bewertungsgewinne in Höhe von 76 Milliarden Euro, insbesondere bei börsennotierten Aktien (38 Milliarden Euro), Investmentfonds (25 Milliarden Euro) und Pensions- und Versicherungsansprüchen (19 Milliarden Euro). Zudem stockten sie ihre Bestände an verschiedenen Anlageformen auf. Besonders hervorzuheben ist der historische Höchstwert von 30 Milliarden Euro beim Erwerb von Schuldverschreibungen. Diese Entwicklung ist teilweise auf die steigenden Zinsen zurückzuführen. Interessanterweise reduzierten die privaten Haushalte erstmals seit 2006 ihre Bestände an Bargeld und Einlagen netto, während sie ihre Termineinlagen erheblich erhöhten. Die Verbindlichkeiten der privaten Haushalte blieben nahezu unverändert und betrugen 2.138 Milliarden Euro, was zu einer Verschuldungsquote von 54,4 Prozent führte. Das Nettogeldvermögen der privaten Haushalte wuchs im ersten Quartal um 144 Milliarden Euro auf 5.255 Milliarden Euro1.

Die nichtfinanziellen Unternehmen reduzierten ihre Außenfinanzierung im ersten Quartal 2023 auf 20 Milliarden Euro. Im Vorquartal waren es noch 42 Milliarden Euro, und im dritten Quartal 2022 sogar 95 Milliarden Euro. Insbesondere die Kreditaufnahme fiel im Vergleich zu diesen Quartalen schwach aus (15 Milliarden Euro). Die Unternehmen tilgten per saldo kurzfristige ausländische Kredite im Wert von knapp 34 Milliarden Euro, so viel wie noch nie in einem einzelnen Quartal1. Weitere aktuelle Zahlen zur Entwicklung des Geldvermögens der privaten Haushalte in Deutschland werden im Frühjahr von der Deutschen Bundesbank erwartet

Betriebsvermögen in Zeiten niedriger Zinsen anlegen

Wenn die Konjunktur gut läuft und die Firmenkonten gut gefüllt sind, suchen viele Unternehmen nach Möglichkeiten, das Geld für geplante Investitionen oder schlechtere Zeiten gewinnbringend anzulegen. Aufgrund der anhaltenden Niedrigzinsphase ist es schwierig, flexible Finanzinstrumente mit guten Renditechancen zu finden. Aus diesem Grunde beschäftigen sich immer mehr Unternehmen verstärkt mit Investmentfonds.

Investmentfonds bieten in der Regel höhere Renditechancen als herkömmliche Sparformen. Zudem kann je nach Anlagebetrag, erwarteter Rendite und Laufzeit über verschiedene Fonds eine breit gestreute Anlage erfolgen. Eine Investition des Betriebsvermögens in Investmentfonds ist transparent und flexibel an die unternehmerische Situation anpassbar, z. B. durch Fondsumschichtung.

Als Sondervermögen sind Investmentfonds gemäß dem Kapitalanlagegesetzbuch vor einer Insolvenz geschützt.

Über Fonds Europe können Unternehmen auf spezifische Depotlösungen für die Anlage von Betriebsvermögen zurückgreifen und von einer großen Fondsauswahl profitieren.

Anlage von Betriebsvermögen in Investmentfonds mit dem Business Depot

Das Depot für Betriebsvermögen (Fonds Europe FNZ Bank Business Depot) im Überblick:

- - Zugriff auf das gesamte ebase Fondsspektrum über 7.100 Investmentfonds und Exchange Traded Funds (ETFs)

- - Verwahrung von bis zu 99 Depotpositionen in einem Depot mit transparentem Festpreismodell

- - Business Konto inklusive, optional mit Tages- und Festgeldposition

- - Komfortabler Online-Zugang für die Depotverwaltung und Online-Banking mit firmenkundenspezifischen Features

- - Abbildung von gemeinschaftlicher Verfügungsberechtigung im 4- oder 6-Augen-Prinzip

- - Umfangreiches Reporting, das speziell auf die Anlage von Betriebsvermögen ausgerichtet ist

- - (z. B. Bilanzwertaufstellung, Steuerbescheinigung, Umsatz- und Wertpapierabrechnung mit erweiterten Steuerdaten nach §5 InvStG, Erträgnisaufstellung)

- - Einfache Einrichtung von Spar- und Entnahmeplänen

- - Eigenes Expertenteam mit langjähr. Erfahrung in der Betreuung von Unternehmen zur fachlichen Unterstützung bei der Einrichtung der Depots sowie für die laufende Betreuung

Unsere Vision - Freiheit durch Finanzielle Unabhängigkeit - Für alle Menschen in Europa

Unsere Philosophie

Es ist Unsere Philosophie durch Investmentfonds alle Menschen an dem wirtschaftlichen Erfolg, den sie durch ihre Arbeit erbringen, zu beteiligen – über Einkommen oder Gehalt hinaus, durch Beteiligung. Voraussetzung dafür ist, dass sie sparen.

Dann aber setzen unsere verantwortungsbewussten Informationen ein:

Mit dem Geld in Produktivkapital gehen!

Wir empfehlen dafür Investmentfonds, da sie das Risiko der Beteiligung an nur einem Unternehmen mindern und sie die Beteiligung am Wirtschaftswachstum insgesamt gewährleisten.

Unsere Kernkompetenz

"Das Rechte erkennen und nicht tun, ist Mangel an Mut." - Konfuzius -

Es ist unser Ziel, jeden Bundesbürger zum Aktienfondsbesitzer zu machen.

Nur so erscheint es uns möglich, uns allen - auch unseren Kindern und Enkeln - eine friedliche, sozial ausgeglichene Zukunft zu ermöglichen. Ein Volk von direkten oder indirekten Aktionären, ein Volk von Eigentümern, denkt unternehmerisch und trägt dazu bei, soziale Frontstellungen und Fehlentwicklungen zu beseitigen.

Ein menschenwürdiges Sein erscheint uns ohne ein angemessenes Haben nur philosophisch, nicht aber real möglich.

Wenn alle am Wachstum des Wohlstandes beteiligt sind, ist dies für unser ganzes Land und seine Gesellschaft positiv.

Unternehmens Profil

Seit 1990 beweisen die Gründer der Fonds Europe Financial Service GmbH hohe Seriosität als Partner für Vermögensaufbau, Alterseinkünfte und Risikoabsicherung. Mittlerweile zählt Fonds Europe zu den wenigen Unternehmens-unabhängigen Vermittlern für Investmentfonds und Absicherungsprodukte in Deutschland. Eine Vielzahl von Kunden konnte sich bis heute von den Vorteilen einer unabhängigen, intelligenten Finanzberatung überzeugen.

Wir sind überzeugt davon, dass unser Ziel, das Produktivkapital auf eine möglichst breite Bevölkerungsschicht zu verteilen, eine herausragende Aufgabe für alle ist, die wie wir innerhalb unserer Wirtschaftsordnung auch sozial motiviert sind.

Wir haben die besten Fondsmanager der Welt für Sie

- Und, wer kümmert sich um Ihr Geld und Vermögen?!

Leben Sie Ihr Leben – Wir kümmern uns um Ihre Finanzanlagen

Ihre Lebensphasen

Wir bieten Ihnen eine persönliche Anlage und Zukunftsvorsorge, die sich an Ihren Wünschen und Zielen orientiert.

Ihre Vorteile im Detail: Ihre private Anlage und Zukunftsvorsorge lässt sich in jeder Lebensphase und jedem Alter an neue Entwicklungen anpassen

Ihre Steuervorteile

Sie bleiben flexibel und können Ihr Vorsorgekonzept regelmäßig nach Ihren Wünschen verändern. Wir erarbeiten mit Ihnen Lösungen, die Ihre steuerliche Situation in der Anspar- und Auszahlungsphase berücksichtigen.

Ihre Flexibilität

Die Vorsorgelösungen bei Fonds Europe bieten Ihnen Freiräume und Flexibilität.

Sichern Sie sich finanzielle Unabhängigkeit, auch für den Ruhestand. Lassen Sie sich jetzt beraten!

Ihre sichere Zukunft

Mit Fonds Europe Financial Services investieren unsere Klienten klug in ihre finanziell sichere Zukunft. Fonds Europe berät Sie als Kunden in den entscheidenden Bereichen privater und geschäftlicher Investment-Anlagen.

Investmentberatung - oberhalb der Banken und Versicherungsschiene - Unabhängigkeit als Grundlage einer fairen Beratung

Unsere Idee von Financial Planning

Berate Kunden so, wie Du selbst beraten werden möchtest

- Unabhängig

- Aufrichtig

- Ehrlich

- Integer

- Engagiert

Warum ausgerechnet Fonds Europe Financial Services?

"Es ist oft produktiver, einen Tag lang über sein Geld nachzudenken, als einen ganzen Monat für Geld zu arbeiten.“ (Heinz Brestel, Finanzpublizist)

Auf die Nettorendite kommt es an

und, worauf Sie achten sollten

- Sicherheit

- Rendite

- Inflationsschutz

- Verfügbarkeit

- Steuervorteile

- Transparenz